济南代理注册公司、济南代办营业执照、济南公司减资、

济南工商减资、济南代办公司减资公司减资要不要交税?

新《公司法》颁布后,很多公司都在考虑减资。认缴资本减资是否涉及税款缴纳?今天济南永硕信息咨询有限公司就统一回复下。

给大家说明一下:

我们减资减的是注册资本,如果没有涉及公司的未分配利润,没有涉及实实在在的钱,没有转回给股东钱的话,那就不涉及交税的问题。济南代理注册公司、济南代办营业执照、济南公司减资、济南工商减资、济南代办公司减资

如果公司注册资本有实缴,减资减的是实缴的部分,也就是在减资过程中需要拿走当初实缴的钱,拿走的钱超过了当初实缴的钱,那这个部分是需要交个税的。

案例解析01济南代理注册公司、济南代办营业执照、济南公司减资、济南工商减资、济南代办公司减资

张三和李四共同认缴出资500万元成立公司,张三占股60%,李四占股40%,各按持股比例实缴资本200万元(张三实缴120万元,李四实缴80万元)。公司一直经营不善,2023年12月公司净资产10万元。2024年1月,张三和李四拟将认缴减资300万元,减资后各股东持股比例不变。问张三和李四如何缴纳个税?

解析:张三和李四将认缴减资300万元,减资后各股东持股比例不变,说明是各股东等比例进行认缴出资额减资,张三和李四也未从公司取得资金,因此不需缴纳个税。

总结:个人股东等比例认缴减资,减资额不超过认缴出资额与实缴资本差额且未从被投企业取得现金、实物和其他经济利益的,不缴个人所得税。

案例解析02济南代理注册公司、济南代办营业执照、济南公司减资、济南工商减资、济南代办公司减资

张三和李四共同认缴出资500万元成立公司,张三占股60%,李四占股40%,各按持股比例实缴资本200万元(张三实缴120万元,李四实缴80万元)。公司一直负债经营,2023年12月评估后净资产400万元。2024年1月,张三和李四拟将认缴减资300万元,减资后各股东持股比例不变。并从公司按持股比例减资各取得现金:张三180万元、李四取得120万元。问张三和小松如何缴纳个税?(不考虑涉及相关税费)

解析:

张三需要缴纳个税=【180万-120万(之前实缴的)】*20%=12万元

李四需要缴纳个税=【120万-80万(之前实缴的)】*20%=8万元

所以关于减资要不要交税这个问题,我们要根据公司的实际情况决定。济南代理注册公司、济南代办营业执照、济南公司减资、济南工商减资、济南代办公司减资

认缴资本减资是否涉及税款缴纳可能存在两种情况:

1.认缴的注册资本申请减资,只要不从公司拿钱(分红),那就做变更登记及公示,不涉及缴税。

2.认缴的注册资本申请减资,如果从公司拿钱(分红),就涉及税款缴纳。

【实缴资本减资】济南代理注册公司、济南代办营业执照、济南公司减资、济南工商减资、济南代办公司减资

1、减资和撤资是不是一回事?

在税务规范范畴的视角下,减资与撤资是否涉税基本一致。

2、减资撤资是否涉及缴纳税款?

如果公司注册资本既有实缴资本又有认缴资本,在减资时,认缴部分参考上述认缴减资处理方法,实缴注册资本减资,如果公司存在未分配利润且实缴注册资本金减资的时候再分配了未分配利润,也会存在交税的可能。

综合来说,减资减少的是注册资本,如果没有涉及公司的未分配利润,没有涉及实实在在的钱,没有转回给股东钱,那么就不涉及税款缴纳的问题。

一、个人股东减资撤资

需要区分情况。

(一)撤资收回金额

(如果公司注册资本有实缴,减资减的是实缴的部分,也就是在减资过程中需要拿走的是当初实缴的钱,并且拿走的钱超过了当初实缴的钱)济南代理注册公司、济南代办营业执照、济南公司减资、济南工商减资、济南代办公司减资

需要交税,按照“财产转让所得”项目缴纳个人所得税。

应纳税所得额=个人取得的股权转让收入—原实际出资额(投入额)及相关税费

注意:

1、股权收入是全口径收入,既包括股权转让价款,也包括赔偿金、违约金等价外收入。

2、对非法人企业投资份额转让,比照股权转让进行个人所得税处理。

政策依据:

《国家税务总局关于个人终止投资经营收回款项征收个人所得税问题的公告》(国家税务总局公告2011年第41号)规定:个人因各种原因终止投资、联营、经营合作等行为,从被投资企业或合作项目、被投资企业的其他投资者以及合作项目的经营合作人取得股权转让收入、违约金、补偿金、赔偿金及以其他名目收回的款项等,均属于个人所得税应税收入,应按照“财产转让所得”项目适用的规定计算缴纳个人所得税。

(二)撤资收回金额偏低却无正当理由的

税务局有权核定股权转让收入,计算缴纳个人所得税。

政策依据:济南代理注册公司、济南代办营业执照、济南公司减资、济南工商减资、济南代办公司减资

依照《国家税务总局关于发布<股权转让所得个人所得税管理办法(试行)>的公告》(国家税务总局公告2014年第67号,以下简称67号公告)规定,个人股东撤资是有公司出资金的,属于公司收回股权,也是股权转让行为,需要按照股权转让计算缴纳个人所得税。

(三)撤资收回金额<投资成本,但有正当理由

无需缴纳个人所得税。

济南代理注册公司、济南代办营业执照、济南公司减资、济南工商减资、济南代办公司减资

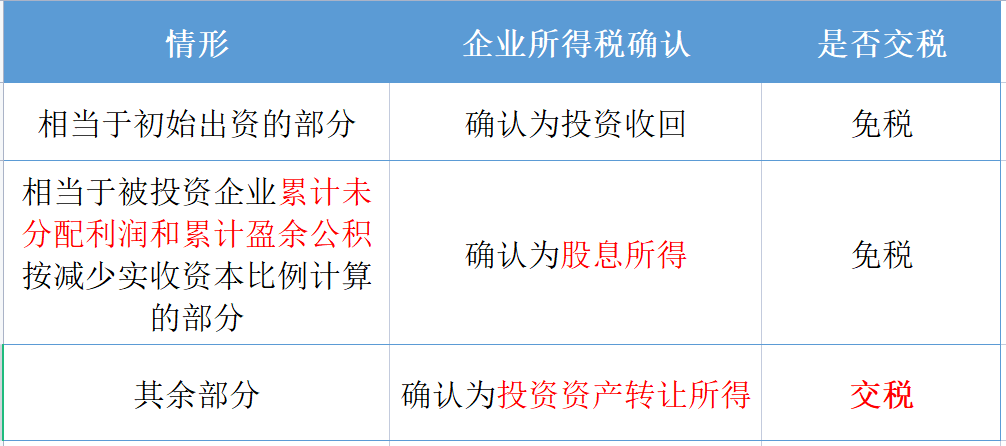

二、法人股东减资撤资

济南永硕信息咨询有限公司

手 机:13181715191

电 话:0531-67885192

邮 箱:714292786@qq.com

地 址:济南市天桥区经一路北坦大街世纪商务中心