【12366热点问答】增值税一般纳税人申报(一)

1

2019年5月1日起,增值税一般纳税人进行增值税申报时需要填列哪些表?

答:根据《国家税务总局关于调整增值税纳税申报有关事项的公告》(国家税务总局公告2019年第15号)规定,增值税一般纳税人进行增值税申报时应填列:《增值税纳税申报表(一般纳税人适用)》《增值税纳税申报表附列资料(一)》《增值税纳税申报表附列资料(二)》《增值税纳税申报表附列资料(三)》《增值税纳税申报表附列资料(四)》《增值税减免税申报明细表》。

2

一般纳税人2019年5月1日起还需要填写《增值税纳税申报表附列资料(五)》和《营改增税负分析测算明细表》吗?

答:纳税人自2019年5月1日起无需填报上述两张附表。

根据《国家税务总局关于调整增值税纳税申报有关事项的公告》(国家税务总局公告2019年第15号)第五条规定,本公告自2019年5月1日起施行,国家税务总局公告2016年第13号附件1中《增值税纳税申报表附列资料(五)》《国家税务总局关于营业税改征增值税部分试点纳税人增值税纳税申报有关事项调整的公告》(国家税务总局公告2016年第30号)、《国家税务总局关于调整增值税纳税申报有关事项的公告》(国家税务总局公告2017年第19号)、《国家税务总局关于调整增值税纳税申报有关事项的公告》(国家税务总局公告2018年第17号)同时废止。

3

一般纳税人将“期末待抵扣不动产进项税额”的期末余额进行一次性抵扣,应如何填报增值税纳税申报表?

答:根据《国家税务总局关于调整增值税纳税申报有关事项的公告》(国家税务总局公告2019年第15号)第二条规定,截至2019年3月税款所属期,《国家税务总局关于全面推开营业税改征增值税试点后增值税纳税申报有关事项的公告》(国家税务总局公告2016年第13号)附件1中《增值税纳税申报表附列资料(五)》第6栏“期末待抵扣不动产进项税额”的期末余额,可以自本公告施行后结转填入《增值税纳税申报表附列资料(二)》第8b栏“其他”。

【案例】某企业为增值税一般纳税人,2019年3月税款所属期,《附列资增值税纳税申报表附列资料(五)》(不动产分期抵扣计算表)第6栏“期末待抵扣不动产进项税额”的期末余额为450000元。2019年4月税款所属期,企业决定将未抵扣的税额进行抵扣。填报如下:

4

一般纳税人申报适用16%、10%等原税率应税项目时,如何填报增值税纳税申报表?

答:根据《国家税务总局关于调整增值税纳税申报有关事项的公告》(国家税务总局公告2019年第15号)第三条规定,本公告施行后,纳税人申报适用16%、10%等原增值税税率应税项目时,按照申报表调整前后的对应关系,分别填写相关栏次。

【案例】某企业为增值税一般纳税人,2019年1月有一笔未开票收入,当期已经申报并缴纳税款,4月针对该笔销售货物业务补开一张16%税率的增值税专用发票,金额30000元,税额4800元。填报如下:

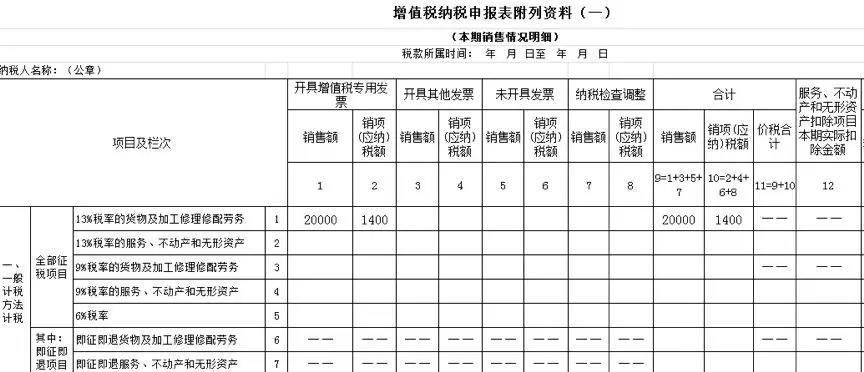

5

增值税一般纳税人2019年4月1日后,按原税率开具的红字增值税专用发票,应如何填报增值税纳税申报表?

答:一般纳税人开具原税率的红字增值税专用发票,在纳税申报时应当按照申报表调整前后的对应关系,将红字冲减的金额、税额分别填写相关栏次。

【案例】某企业为增值税一般纳税人,2019年4月发生2019年2月销售的货物退货,开具16%税率红字专用发票,金额40000元,税额6400元;销售一批商品,开具13%增值税专用发票,金额60000元,税额7800元。

计算:

销售额:60000-40000=20000

税额:7800-6400=1400

填表:

济南永硕信息咨询有限公司

手 机:13181715191

电 话:0531-67885192

邮 箱:714292786@qq.com

地 址:济南市天桥区经一路北坦大街世纪商务中心