代办培训学校资质济南、济南代办培训学校、济南代办培训学校资质、济南培训学校代办公司注册

企业向个人私户打钱,请注意这些税收风险

平安夜冒个泡,祝各位朋友在新的一年顺风顺水,平平安安。

不然你们可能会忘记我现在的工作(我是做代理记账的,很专业的那种)

代办培训学校资质济南、济南代办培训学校、

济南代办培训学校资质、济南培训学校代办公司注册

企业能不能给个人账户打钱?这里大家先思考一下。

答案是肯定的,那企业为什么给个人账户付钱?凡事都要讲求一个事出有因,很多朋友问二哥,能不能给私人账户打钱,我首先都要问问出于什么原因?世界上没有无缘无故的爱,更别说涉及到钱财,那更不可能随便来。

原因其实也很多,分红、报销、工资薪酬、个人给企业提供了货物、劳务、服务。这些情况下,企业都可能给个人账户打钱。

那么企业在向个人支付各类款项的时候需要注意哪些税收风险呢?

**

代办培训学校资质济南、济南代办培训学校、

济南代办培训学校资质、济南培训学校代办公司注册

个人所得税代扣代缴的风险

向个人账户支付款项,是否代扣个人所得税?工资薪金要代扣代缴个人所得税我们可能都觉得必须这么做,但是对于属于增值税应税项目的一些项目款项,我们很多时候都没有这个意识,特别是有些取得了发票的款项,我们更不会产生代扣代缴的意识。这也就产生了相应的纳税风险。

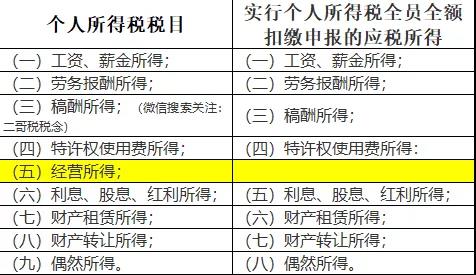

其实,按照《中华人民共和国个人所得税法》规定,应该缴纳个人所得税的个人所得一共有九项。

(一)工资、薪金所得;

(二)劳务报酬所得;

(三)稿酬所得;

(四)特许权使用费所得;

(五)经营所得;

(六)利息、股息、红利所得;

(七)财产租赁所得;

(八)财产转让所得;

(九)偶然所得。

而国家税务总局公告2018年第61号关于发布《个人所得税扣缴申报管理办法(试行)》的公告规定,实行个人所得税全员全额扣缴申报的应税所得包括:

(一)工资、薪金所得;

(二)劳务报酬所得;

(三)稿酬所得;

(四)特许权使用费所得:

(五)利息、股息、红利所得;

(六)财产租赁所得;

(七)财产转让所得;

(八)偶然所得。

我们一对比,可以发现,只有经营所得不属于实行个人所得税全员全额扣除申报的范围。

代办培训学校资质济南、济南代办培训学校、

济南代办培训学校资质、济南培训学校代办公司注册

什么意思呢?也就是说,扣缴义务人在向个人支付所得时候,除了对方是经营所得,其他都属于实行全员全额扣除范围的所得,扣缴义务人应该依法代扣代缴其个人所得税。

那什么是全员全额呢?

全员全额申报,也就是说,不管支付金额大小,扣缴义务人应该向主管税务机关报送其支付所得的所有个人的有关信息、支付所得数额、扣除事项和数额、扣缴税款的具体数额和总额以及其他相关涉税信息资料。

所以,不管你是支付工资薪金、还是劳务报酬,亦或是给个人分红你都应该依法代扣代缴个人所得税。

扣缴义务人应扣未扣税款的,依照《中华人民共和国税收征收管理法》及其实施细则的有关规定处理。

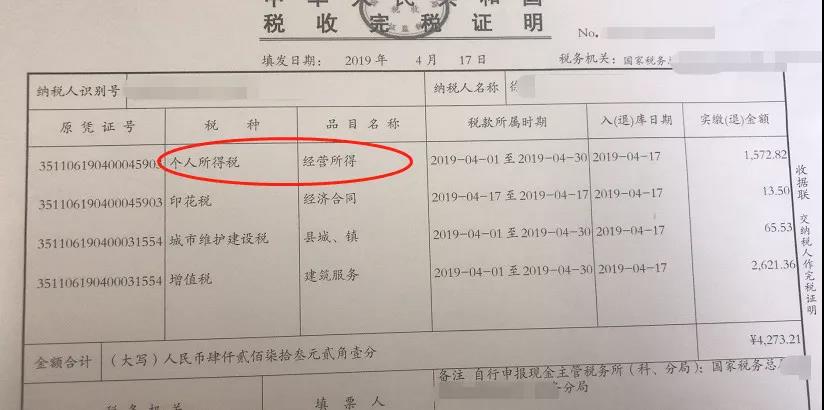

当然,有一种是不需要的,那就是个人代开发票被税务机关比照个体工商核定征收了个人所得税的,这种是没有代扣代缴义务的。如何判断呢?最简单粗暴的方式就是看代开发票时候取得的完税证明上面的品目名称。

比如这张代开发票就不需要支付方再履行代扣义务了。

代办培训学校资质济南、济南代办培训学校、

济南代办培训学校资质、济南培训学校代办公司注册

完税证明显示,其实按照经营所得核定了个人所得税。

代办培训学校资质济南、济南代办培训学校、

济南代办培训学校资质、济南培训学校代办公司注册

更不要说是一个骄傲的女人了。――阿来《尘埃落定》

电话:13181715191

网址:www.jnyszc.com

济南永硕信息咨询有限公司

手 机:13181715191

电 话:0531-67885192

邮 箱:714292786@qq.com

地 址:济南市天桥区经一路北坦大街世纪商务中心