济南工商注册个税汇算清缴资料免费领,紧急通知!个体户注意:3月31日前必须完成这件事,否则交的罚款比税多!

所有个体户注意了!这项个税的汇算清缴将在3月31日前截止!

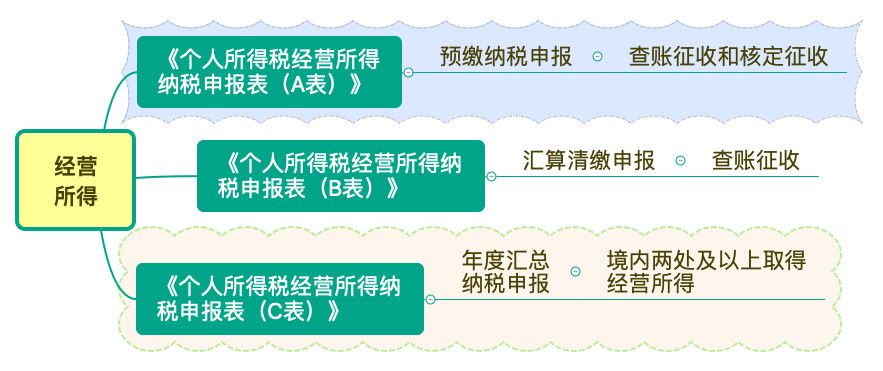

之前济南工商注册一直在说个人综合所得的汇算清缴问题。其实,个人取得的两类所得需要汇算清缴,一个是经营所得,一个是综合所得。纳税人取得经营所得,按年计算个人所得税,由纳税人在月度或者季度终了后十五日内向税务机关报送纳税申报表,并预缴税款,《个人所得税经营所得纳税申报表(A表)进行申报;在取得所得的次年三月三十一日前办理汇算清缴,济南工商注册使用《个人所得税经营所得纳税申报表(B表)进行申报。

在取得所得的次年3月31日前,向经营管理所在地主管税务机关办理汇算清缴,并报送《个人所得税经营所得纳税申报表(B表)》,济南工商注册仅适用于查账征收汇算清缴。

在取得所得的次年3月31日前,向经营管理所在地主管税务机关办理汇算清缴,并报送《个人所得税经营所得纳税申报表(B表)》,济南工商注册仅适用于查账征收汇算清缴。

也就是说,取得经营所得实行查账征收的纳税人,才要求做年度汇算清缴申报,取得经营所得实行核定征收的纳税人不需要做年度汇算清缴,只需要做预缴纳税申报。根据《中华人民共和国个人所得税法》规定,经营所得,适用百分之五至百分之三十五的超额累进税率。

也就是说,取得经营所得实行查账征收的纳税人,才要求做年度汇算清缴申报,取得经营所得实行核定征收的纳税人不需要做年度汇算清缴,只需要做预缴纳税申报。根据《中华人民共和国个人所得税法》规定,经营所得,适用百分之五至百分之三十五的超额累进税率。 (1)经营所得以每一纳税年度的收入总额减除成本、费用以及损失后的余额,为应纳税所得额。即:全年应纳税所得额=全年收入总额-成本、费用以及损失(2)取得经营所得的个人,没有综合所得的,计算其每一纳税年度的应纳税所得额时,应当减除费用6万元、专项扣除、专项附加扣除以及依法确定的其他扣除。专项附加扣除在办理汇算清缴时减除。(3)从事生产、经营活动,未提供完整、准确的纳税资料,不能正确计算应纳税所得额的,由主管税务机关济南工商注册核定应纳税所得额或者应纳税额。①是根据总局令第16号规定,个体工商户、个人独资企业可以采取定期定额征收方式,但合伙企业是不能采用定期定额征收方式的;②是根据财税[2000]91号第十条规定,实行核定征税的投资者,不能享受个人所得税的优惠政策;③是根据国税发〔2010〕54号规定,税务师、会计师、律师、资产评估和房地产估价等鉴证类中介机构不得实行核定征收个人所得税。个体工商户刘某,2019年取得营业收入196万,营业成本112万,税金及附加8万(包含已经预缴的个人所得税3万);营业费用:12.5万(其中业务宣传费5万,其他营业费用7.万);管理费用:22万(其中业主刘某的工资薪金4.8万,其他员工的工资薪金12.8万,职工福利费:1.2万,业务招待费:3万,其他管理费用:0.2万);2019年,刘某费用减除标准6万元;专项扣除1.248万(养老0.96万,医疗0.288万,)专项附加扣除3.6万元(其中子女教育1.2万,赡养老人1.2万,住房贷款利息1.2万)。经营所得利润总额=196-112-8-12.5-22-0.3-0.5=40.7万。扣除限额=12.8×14%=1.792,实际发生额1.2万,无需作纳税调整。扣除限额=196×15%=29.4,实际发生额5万,无需作纳税调整。3×60%=1.8万,196×5‰=0.98,调增=3-0.98=2.02万。=40.7+2.02+4.8+0.5+3-6-1.248-3.6=40.172万;=40.172×30%-4.05=8.0016万;

(1)经营所得以每一纳税年度的收入总额减除成本、费用以及损失后的余额,为应纳税所得额。即:全年应纳税所得额=全年收入总额-成本、费用以及损失(2)取得经营所得的个人,没有综合所得的,计算其每一纳税年度的应纳税所得额时,应当减除费用6万元、专项扣除、专项附加扣除以及依法确定的其他扣除。专项附加扣除在办理汇算清缴时减除。(3)从事生产、经营活动,未提供完整、准确的纳税资料,不能正确计算应纳税所得额的,由主管税务机关济南工商注册核定应纳税所得额或者应纳税额。①是根据总局令第16号规定,个体工商户、个人独资企业可以采取定期定额征收方式,但合伙企业是不能采用定期定额征收方式的;②是根据财税[2000]91号第十条规定,实行核定征税的投资者,不能享受个人所得税的优惠政策;③是根据国税发〔2010〕54号规定,税务师、会计师、律师、资产评估和房地产估价等鉴证类中介机构不得实行核定征收个人所得税。个体工商户刘某,2019年取得营业收入196万,营业成本112万,税金及附加8万(包含已经预缴的个人所得税3万);营业费用:12.5万(其中业务宣传费5万,其他营业费用7.万);管理费用:22万(其中业主刘某的工资薪金4.8万,其他员工的工资薪金12.8万,职工福利费:1.2万,业务招待费:3万,其他管理费用:0.2万);2019年,刘某费用减除标准6万元;专项扣除1.248万(养老0.96万,医疗0.288万,)专项附加扣除3.6万元(其中子女教育1.2万,赡养老人1.2万,住房贷款利息1.2万)。经营所得利润总额=196-112-8-12.5-22-0.3-0.5=40.7万。扣除限额=12.8×14%=1.792,实际发生额1.2万,无需作纳税调整。扣除限额=196×15%=29.4,实际发生额5万,无需作纳税调整。3×60%=1.8万,196×5‰=0.98,调增=3-0.98=2.02万。=40.7+2.02+4.8+0.5+3-6-1.248-3.6=40.172万;=40.172×30%-4.05=8.0016万;

经营所得个人所得税又有哪些优惠?

四业即种植业、养殖业、饲养业、捕捞业。济南工商注册无论是个人,个体工商户、还是个体独资企业、合伙企业从事,取得的“四业”所得暂不征收个人所得税。政策依据:财税[2004]30号;财税[2010]96号自办理个体工商户登记当月起,在3年(36个月)内按每户每年12000元为限额依次扣减其当年实际应缴纳的增值税、城市维护建设税、教育费附加、地方教育附加和个人所得税。限额标准最高可上浮20%,各省、自治区、直辖市人民政府可根据本地区实际情况在此幅度内确定具体限额标准。(二)建档立卡贫困人口、持《就业创业证》(注明“自主创业税收政策”或“毕业年度内自主创业税收政策”)或《就业失业登记证》(注明“自主创业税收政策”)的人员,从事个体经营,三年限额免征自办理个体工商户登记当月起,在3年(36个月)内按每户每年12000元为限额依次扣减其当年实际应缴纳的增值税、城市维护建设税、教育费附加、地方教育附加和个人所得税。限额标准最高可上浮20%,各省自行确定具体限额标准。2.在人力资源社会保障部门公共就业服务机构登记失业半年以上的人员;3.零就业家庭、享受城市居民最低生活保障家庭劳动年龄内的登记失业人员;4.毕业年度内高校毕业生。高校毕业生是指实施高等学历教育的普通高等学校、成人高等学校应届毕业的学生;毕业年度是指毕业所在自然年,即1月1日至12月31日。从事个体经营的随军家属,自领取税务登记证之日起,3年内免征个人所得税。每一随军家属只能按上述规定,享受一次免税政策。从事个体经营的军队转业干部,经主管税务机关批准,自领取税务登记证之日起,3年内免征个人所得税。自主择业的军队转业干部必须持有师以上部队颁发的转业证件。《中华人民共和国个人所得税法》第五条:有下列情形之一的,可以减征个人所得税,具体幅度和期限,由省、自治区、直辖市人民政府规定,并报同级人民代表大会常务委员会备案:残疾、孤老人员和烈属的所得。《国家税务总局关于明确残疾人所得征免个人所得税范围的批复》(国税函〔1999〕329号)规定,经省级人民政府批准可减征个人所得税的残疾、孤老人员和烈属的所得仅限于劳动所得,具体所得项目为:工资、薪金所得,个体工商户的生产经营所得,对企事业单位的承包经营、承租经营所得(作者备注:目前的经营所得),劳务报酬所得,稿酬所得,特许权使用费所得。三、对特定情形优惠:济南工商注册自然灾害受重大损失可减征《中华人民共和国个人所得税法》第五条:有下列情形之一的,可以减征个人所得税,具体幅度和期限,由省、自治区、直辖市人民政府规定,并报同级人民代表大会常务委员会备案:因自然灾害遭受重大损失的。除此之外,经营所得并没有其他税收优惠,之所以许多人会对经营所得个人所得税趋之若鹜,其实并不是因为经营所得的税收优惠力度有多大,济南工商注册只是这项所得可以核定征收而已,核定征收方式才是一个最大的隐形优惠