济南代办注册公司为巩固营改增及深化增值税改革成果,《征求意见稿》对《条例》中规定的税率进行了相应的调整,同时,明确增值税征收率为3%。《征求意见稿》若实施将带来哪些变化?今天济南代办注册公司就带大家一一解读。

1

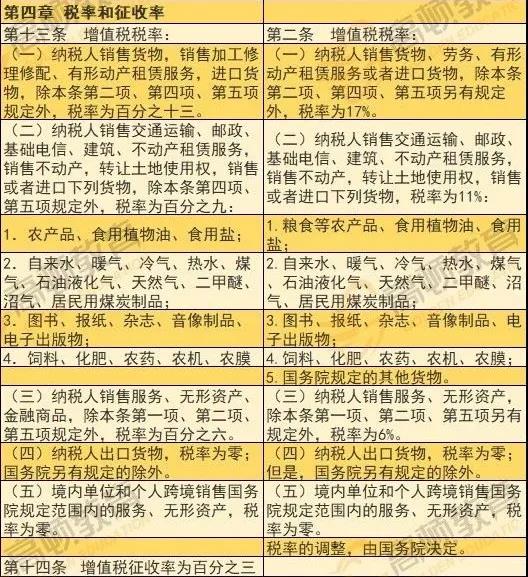

增值税征收率为3%

《征求意见稿》实施将带来这些变化

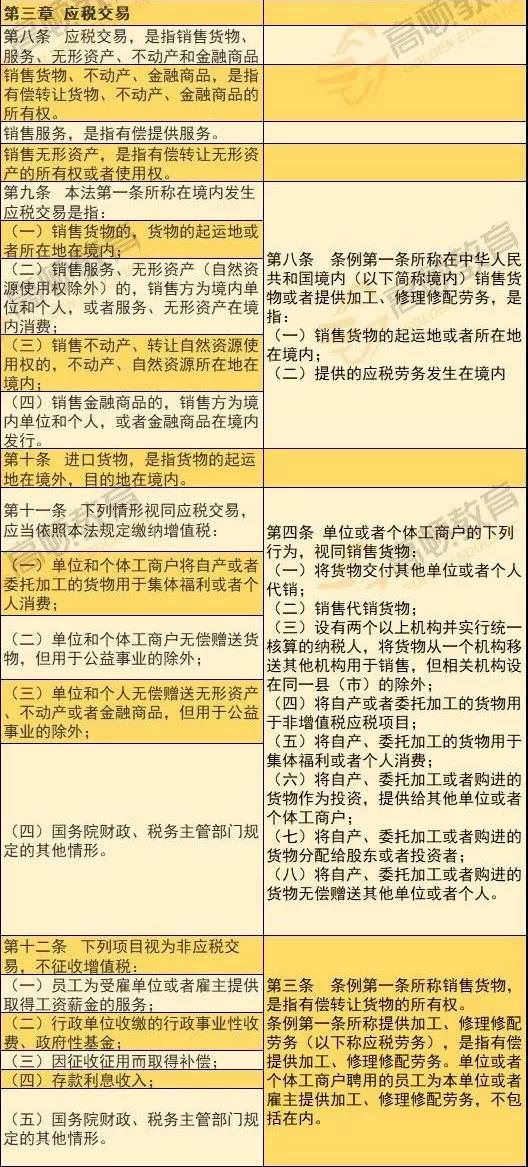

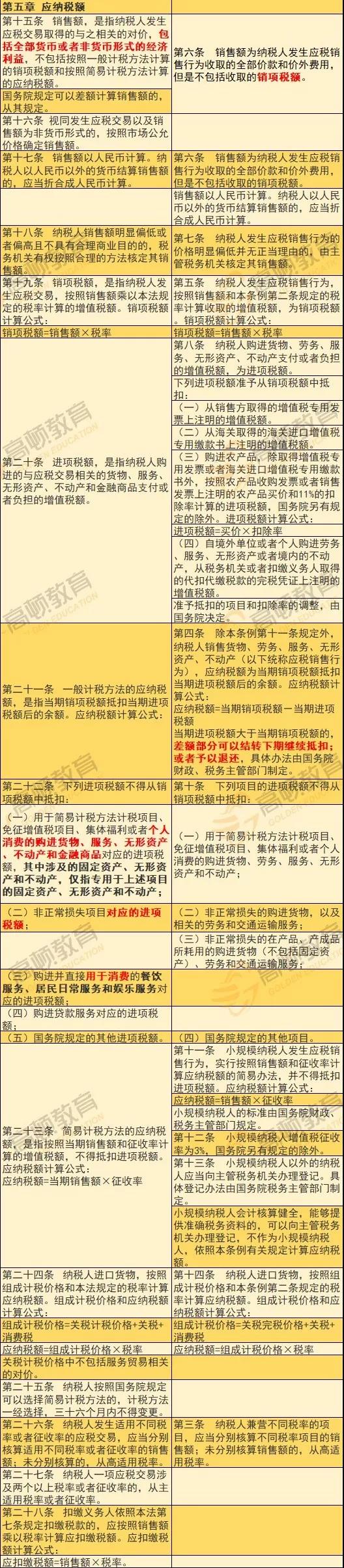

《中华人民共和国增值税法(征求意见稿)》与中华人民共和国增值税暂行条例(2017年修订)对比:

2

除近日发布的这则意见稿外,

今年到底推出了多少增值税新政策?

这一篇就够了

小规模10万元免增值税

2019年1月1日至2021年12月31日,增值税小规模纳税人合计月销售额不超过10万元(以1个季度为1个纳税期的,季度销售额未超过30万元)的,免征增值税。

企业所得税最低5%税负

2019年1月1日至2021年12月31日,对小型微利企业年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税;对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

小型微利企业条件放宽了

小型微利企业是指从事国家非限制和禁止行业,且同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等三个条件的企业。

小小规模六税两附加减按50%

2019年1月1日至2021年12月31日,对增值税小规模纳税人,按照税额的50%减征资源税、城市维护建设税、房产税、城镇土地使用税、印花税、耕地占用税和教育费附加、地方教育附加。

小国内车票可以抵扣增值税了

4月1日起,取得注明旅客身份信息的飞机票、火车票、汽车票等可计算抵扣增值税,无需认证!纳税人未取得增值税专用发票的,暂按照以下规定确定进项税额:

1.取得增值税电子普通发票的,为发票上注明的税额;

2.取得注明旅客身份信息的航空运输电子客票行程单的,为按照下列公式计算进项税额:航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9%

3.取得注明旅客身份信息的铁路车票的,为按照下列公式计算的进项税额:铁路旅客运输进项税额=票面金额÷(1+9%)×9%

4.取得注明旅客身份信息的公路、水路等其他客票的,按照下列公式计算进项税额:公路、水路等其他旅客运输进项税额=票面金额÷(1+3%)×3%

一般纳税人增值税申报表精简了

废止部分申报表附列资料:

一是废止原《增值税纳税申报表附列资料(五)》(以下简称《附列资料(五)》)。

二是废止原《营改增税负分析测算明细表》。

纳税人自2019年5月1日起无需填报上述两张附表。

购进不动产允许一次性抵扣了

自2019年4月1日起,纳税人取得不动产或者不动产在建工程的进项税额不再分2年抵扣。此前按照上述规定尚未抵扣完毕的待抵扣进项税额,可自2019年4月税款所属期起从销项税额中抵扣。

增值税加计抵减政策来了

自2019年4月1日至2021年12月31日,允许生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%,抵减应纳税额(以下称加计抵减政策)。

所称生产、生活性服务业纳税人,是指提供邮政服务、电信服务、现代服务、生活服务(以下称四项服务)取得的销售额占全部销售额的比重超过50%的纳税人。

全面试行增值税期末留抵退税制度

自2019年4月1日起,试行增值税期末留抵税额退税制度。

(一)自2019年4月税款所属期起,连续六个月(按季纳税的,连续两个季度)增量留抵税额均大于零,且第六个月增量留抵税额不低于50万元;

(二)本公告所称增量留抵税额,是指与2019年3月底相比新增加的期末留抵税额。

(三)纳税人当期允许退还的增量留抵税额,按照以下公式计算:

允许退还的增量留抵税额=增量留抵税额×进项构成比例×60%

进项构成比例,为2019年4月至申请退税前一税款所属期内已抵扣的增值税专用发票(含税控机动车销售统一发票)、海关进口增值税专用缴款书、解缴税款完税凭证注明的增值税额占同期全部已抵扣进项税额的比重。

4月1日起增值税率降率了

一、增值税一般纳税人(以下称纳税人)发生增值税应税销售行为或者进口货物,原适用16%税率的,税率调整为13%;原适用10%税率的,税率调整为9%。

二、纳税人购进农产品,原适用10%扣除率的,扣除率调整为9%。纳税人购进用于生产或者委托加工13%税率货物的农产品,按照10%的扣除率计算进项税额。

三、原适用16%税率且出口退税率为16%的出口货物劳务,出口退税率调整为13%;原适用10%税率且出口退税率为10%的出口货物、跨境应税行为,出口退税率调整为9%。

500万以下固定资产允许一次性扣除

企业在2018年1月1日至2020年12月31日期间新购进的设备、器具,单位价值不超过500万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧。

小微企业银行借款免征印花税

2014年11月1日至2020年12月31日,金融机构与小型、微型企业签订借款合同免征印花税。

符合条件企业免征残保金

自2017年4月1日起,将残疾人就业保障金免征范围,由自工商注册登记之日起3年内,在职职工总数20人(含)以下小微企业,调整为在职职工总数30人(含)以下的企业。调整免征范围后,工商注册登记未满3年、在职职工总数30人(含)以下的企业,可在剩余时期内按规定免征残疾人就业保障金。

符合条件一般纳税人仍可转小规模

今年底之前,符合条件的一般纳税人仍可以继续选择转为小规模!前提是必须符合一定的条件才可以。

条件:转登记日前连续12个月(以1个月为1个纳税期)或者连续4个季度(以1个季度为1个纳税期)累计销售额未超过500万元的一般纳税人。

小规模自开专票扩大至8个行业

将小规模纳税人自行开具增值税专用发票试点范围由住宿业,鉴证咨询业,建筑业,工业,信息传输、软件和信息技术服务业,扩大至租赁和商务服务业,科学研究和技术服务业,居民服务、修理和其他服务业。上述8个行业小规模纳税人(以下称“试点纳税人”)发生增值税应税行为,需要开具增值税专用发票的,可以自愿使用增值税发票管理系统自行开具。

部分先进制造业增值税期末留抵退税(财政部 税务总局公告2019年第84号)

自2019年6月1日起,同时符合以下条件的部分先进制造业纳税人,可以自2019年7月及以后纳税申报期向主管税务机关申请退还增量留抵税额:

1.增量留抵税额大于零;

2.纳税信用等级为A级或者B级;

3.申请退税前36个月未发生骗取留抵退税、出口退税或虚开增值税专用发票情形;

4.申请退税前36个月未因偷税被税务机关处罚两次及以上;

5.自2019年4月1日起未享受即征即退、先征后返(退)政策;

6.允许退还的增量留抵税额=增量留抵税额x进项构成比例。

10月1日起,生活性服务业增值税加计抵减政策明确了!

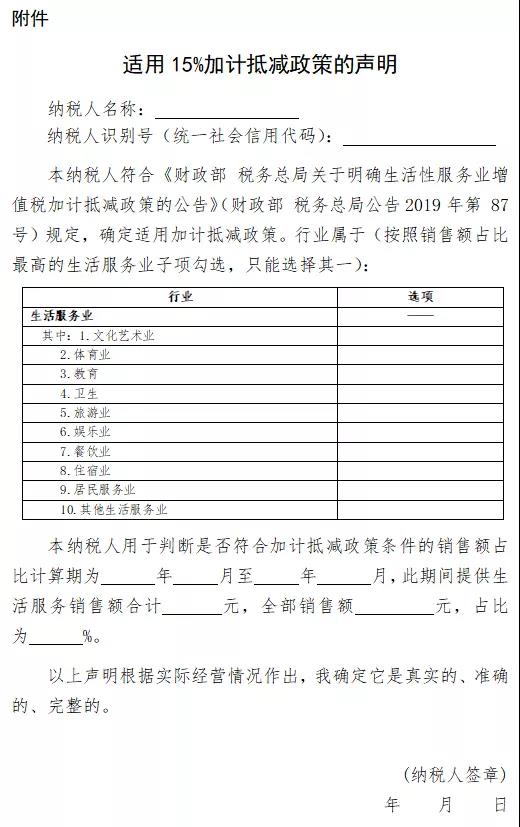

生活性服务业纳税人应按照当期可抵扣进项税额的15%计提当期加计抵减额。按照现行规定不得从销项税额中抵扣的进项税额,不得计提加计抵减额;已按照15%计提加计抵减额的进项税额,按规定作进项税额转出的,应在进项税额转出当期,相应调减加计抵减额。

计算公式如下:当期计提加计抵减额=当期可抵扣进项税额×15%当期可抵减

加计抵减额=上期末加计抵减额余额+当期计提加计抵减额-当期调减加计抵减额

符合《财政部税务总局关于明确生活性服务业增值税加计抵减政策的公告》(财政部税务总局公告2019年第87号)规定的生活性服务业纳税人,应在年度首次确认适用15%加计抵减政策时,通过电子税务局(或前往办税服务厅)提交《适用15%加计抵减政策的声明》(见附件)。

除了以上17种减税政策,有几个重要的财税政策布,今天一起给大家说明一下,大家尽量做到温故知新。

财政部发布了《关于修订印发合并财务报表格式(2019版)的通知 》,现行的财务报表格式进行较大的修订。

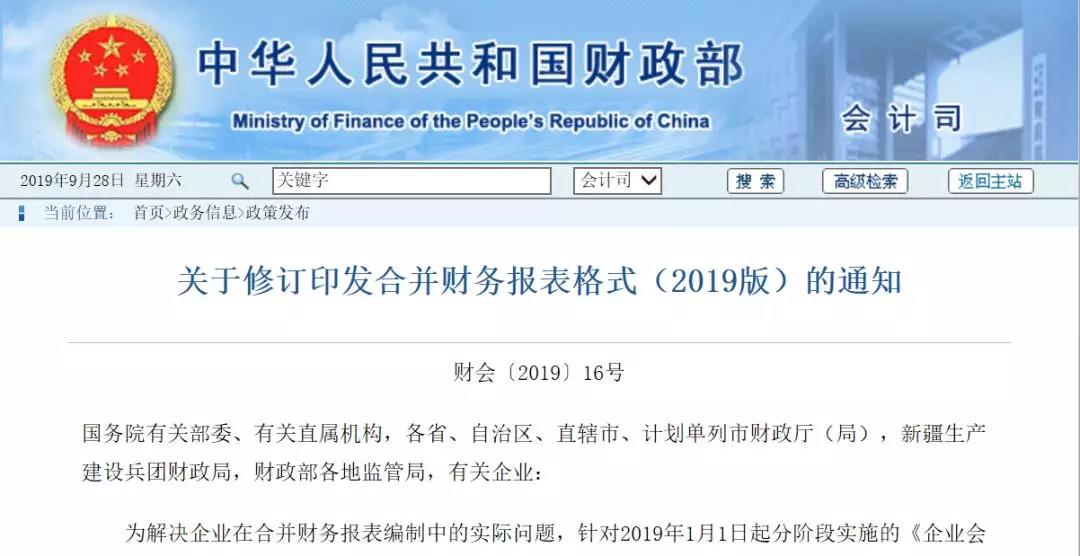

利润表和资产负债表又改了!

变化:

1、应收票据及应收账款拆分了!在原资产负债表中应收票据和应收账款是合并的,现今拆分为“应收票据”“应收账款”“应收款项融资”三个行项目,意味着新政策以后披露的财务报表要拆分成这三个科目披露。

2、应付票据及应付账款也拆分了!通知指出,原资产负债表中“应付票据及应付账款”将拆分成 “应付票据”和“应付账款”两个行项目。

3、新增了“使用权资产”“租赁负债”等多个行项目!根据新租赁准则和新金融准则等规定,在原合并资产负债表中增加了“使用权资产”“租赁负债”等行项目,在原合并利润表中“投资收益”行项目下增加了“其中:以摊余成本计量的金融资产终止确认收益”行项目。

将城镇土地使用税和房产税的纳税申报表、减免税明细申报表、税源明细表分别合并为《城镇土地使用税 房产税纳税申报表》《城镇土地使用税 房产税减免税明细申报表》《城镇土地使用税 房产税税源明细表》

城镇土地使用税和房产税合并申报

国税总局宣布:资料不齐的也可直接注销,7月1号开始施行。

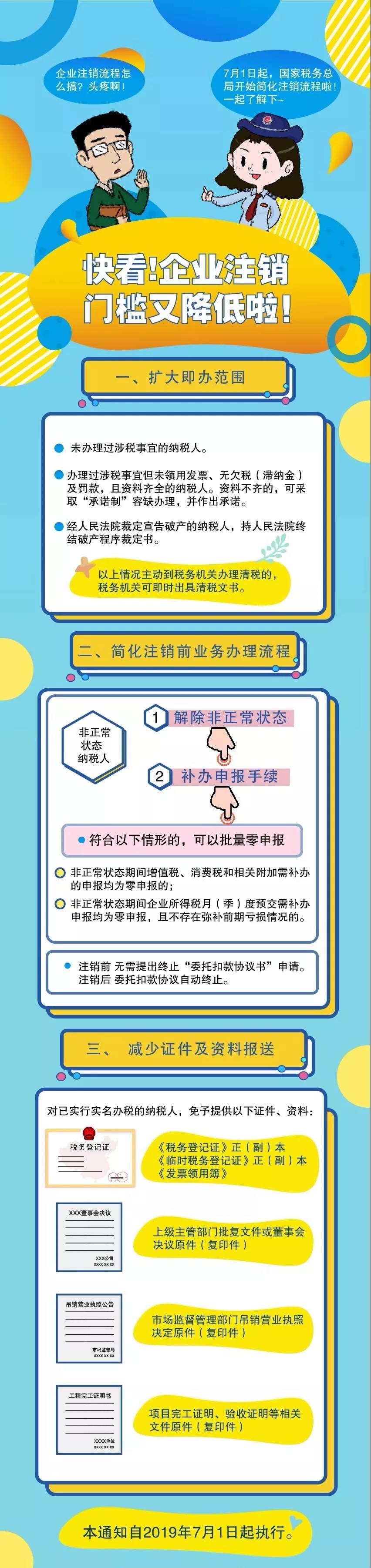

文件内容重点:

文件内容重点:

2020年2月1日起增值税小规模纳税人(其他个人除外)发生增值税应税行为,需要开具增值税专用发票的,可以自愿使用增值税发票管理系统自行开具。选择自行开具增值税专用发票的小规模纳税人,税务机关不再为其代开增值税专用发票。

增值税小规模纳税人应当就开具增值税专用发票的销售额计算增值税应纳税额,并在规定的纳税申报期内向主管税务机关申报缴纳。在填写增值税纳税申报表时,应当将当期开具增值税专用发票的销售额,按照3%和5%的征收率,分别填写在《增值税纳税申报表》(小规模纳税人适用)第2栏和第5栏“税务机关代开的增值税专用发票不含税销售额”的“本期数”相应栏次中。

车辆购置税法2019年7月1日正式实施,税率为10%!

2020年2月1日起,所有小规模纳税人都能自开专票了!

总结:2019年是民营企业腾飞的一年,2019年是民营企业转型的一年,2019年也是民营企业合规改造和规范发展的一年,当然2019年也将会是民营企业在艰难中稳步行走的一年。建议各位会计同行也要多多学习,一起学习最新税务动态,为企业合理避税,少交冤枉税。

济南代办注册公司――增值税征收率统一调整为3%!

济南代办注册公司 济南工商代理 济南代理工商注册 济南代办工商注册 济南代办注册公司 济南注册公司代理

济南永硕信息咨询有限公司

网址:www.jnyszc.com

电话:13181715191(微信同号)

济南永硕信息咨询有限公司

手 机:13181715191

电 话:0531-67885192

邮 箱:714292786@qq.com

地 址:济南市天桥区经一路北坦大街世纪商务中心