来了来了!济南代办注册公司企业招用自主就业退役士兵享受的税收政策及案例

人与人之间,开始让人舒服的也许是济南代办注册公司的言语,但后来让人信服

的一定是济南代办注册公司的人品。做人,就要做一个让人放心的人。无论认识

多少年,都能由衷的说一句,认识济南代办注册公司,真好!

政策内容

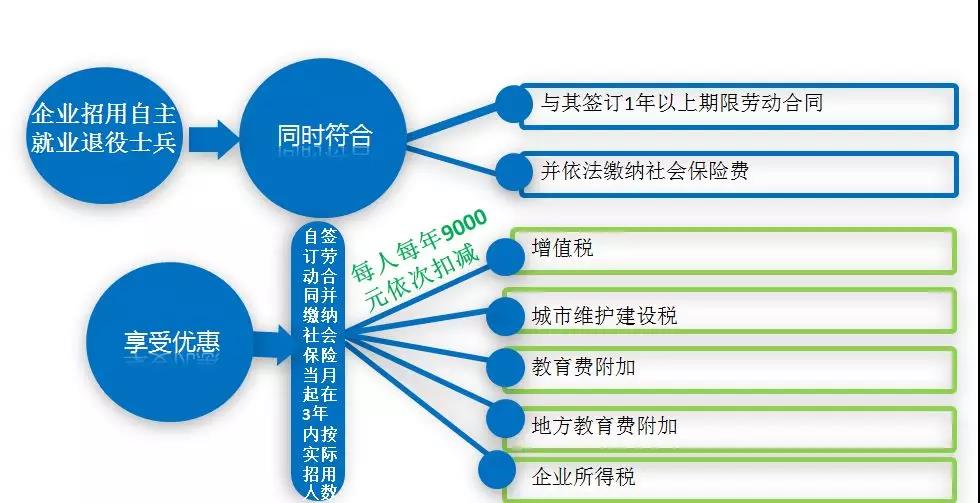

财税〔2019〕21号(以下简称21号文)规定企业招用自主就业退役士兵,与其签订1年以上期限劳动合同并依法缴纳社会保险费的,自签订劳动合同并缴纳社会保险当月起,在3年内按实际招用人数予以定额依次扣减增值税、城市维护建设税、教育费附加、地方教育附加和企业所得税优惠。定额标准为每人每年6000元,最高可上浮50%,各省、自治区、直辖市人民政府可根据本地区实际情况在此幅度内确定具体定额标准。

鲁财税〔2019〕8号规定企业招用自主就业退役士兵,与其签订1年以上期限劳动合同并依法缴纳社会保险费的,自签订劳动合同并缴纳社会保险当月起,在3年内按实际招用人数予以定额依次扣减增值税、城市维护建设税、教育费附加、地方教育附加和企业所得税,定额标准为每人每年9000元。

享受主体

享受主体是指属于增值税纳税人或企业所得税纳税人的企业等单位。

核算时需注意

核算企业减免税总额

企业按招用人数和签订的劳动合同时间核算企业减免税总额,在核算减免税总额内每月依次扣减增值税、城市维护建设税、教育费附加和地方教育附加。

自主就业退役士兵在企业工作不满1年的,应当按月换算减免税限额。

计算公式为:企业核算减免税总额=Σ每名自主就业退役士兵本年度在本单位工作月份÷12×具体定额标准。

与减免税总额相比较

企业实际应缴纳的增值税、城市维护建设税、教育费附加和地方教育附加<核算减免税总额的,以实际应缴纳的增值税、城市维护建设税、教育费附加和地方教育附加为限;

实际应缴纳的增值税、城市维护建设税、教育费附加和地方教育附加>核算减免税总额的,以核算减免税总额为限。

纳税年度终了

如果企业实际减免的增值税、城市维护建设税、教育费附加和地方教育附加<核算减免税总额,企业在企业所得税汇算清缴时以差额部分扣减企业所得税。当年扣减不完的,不再结转以后年度扣减。

计税依据

城市维护建设税、教育费附加、地方教育附加的计税依据按享受本项税收优惠政策前的增值税应纳税额。

政策执行期限

2019年1月1日至2021年12月31日。

纳税人在2021年12月31日享受本通知规定税收优惠政策未满3年的,可继续享受至3年期满为止。

其他规定

企业招用自主就业退役士兵既可以适用21号文规定的税收优惠政策,又可以适用其他扶持就业专项税收优惠政策的,企业可以选择适用最优惠的政策,但不得重复享受。

退役士兵以前年度已享受退役士兵创业就业税收优惠政策满3年的,不得再享受21号文规定的税收优惠政策;

以前年度享受退役士兵创业就业税收优惠政策未满3年且符合21号文规定条件的,可按21号文规定享受优惠至3年期满。

资料留存备查

1、招用自主就业退役士兵的《中国人民解放军义务兵退出现役证》《中国人民解放军士官退出现役证》或《中国人民武装警察部队义务兵退出现役证》《中国人民武装警察部队士官退出现役证》。

2、企业与招用自主就业退役士兵签订的劳动合同(副本),为职工缴纳的社会保险费记录。

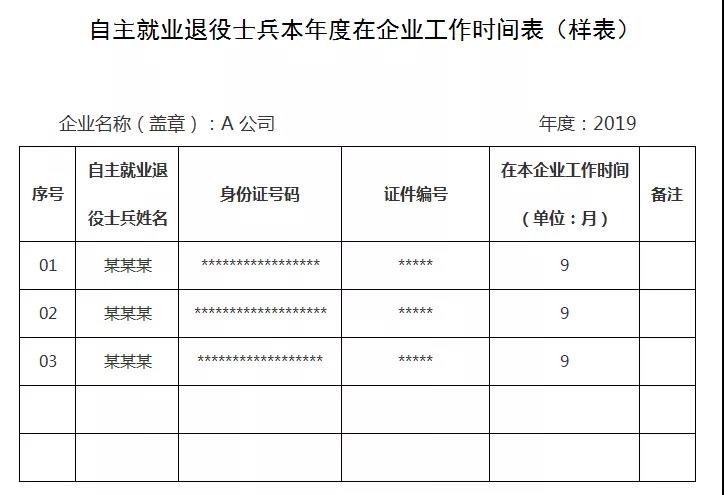

3、自主就业退役士兵本年度在企业工作时间表(见财税[2019年]21号文件附件)。

案 例

济南A公司为增值税一般纳税人,2019年3月25日招用自主就业退役士兵3名,4月1日正式入职上班,A公司与其签订5年期限劳动合同,2019年6月为其缴纳社会保险费。经计算,A公司2019年6月增值税应纳税额3 0000元。三名自主就业退役士兵以前年度未享受过退役士兵创业就业税收优惠政策,同时符合《退役士兵安置条例》(国务院 中央军委令第608号)的规定退出现役并按自主就业方式安置的退役士兵。A公司2019年3月后当年未再招用自主就业退役士兵。

解 析

一、根据财税〔2019〕21号、鲁财税〔2019〕8号规定,A公司2019年3月招用3名自主就业退役士兵,与其签订5年期限劳动合同,6月为其缴纳社会保险费,所以,A公司自2019年6月起至2022年5月止按81000元(9000×3×3)的定额3年内每年依次扣减增值税、城市维护建设税、教育费附加、地方教育附加和企业所得税。

二、2019年,三人在A公司工作不满1年,按文件规定,应当按月换算减免税限额。

则,A公司2019年核算减免税总额

=(9÷12×9000)×3=20250元

A公司2019年6月份实际应缴纳的

增值税30000元>核算减免税总额20250元,

以核算减免税总额为限,则A公司2019年6月减征额为20250元,6月应缴纳增值税额9750元。

三、城市维护建设税、教育费附加、地方教育附加的计税依据按享受本项税收优惠政策前的增值税应纳税额,则A公司2019年6月份附加税费计税依据为30000元。

四、21号文件规定纳税人在2021年12月31日享受税收优惠政策未满3年的,可继续享受至3年期满为止。

若A公司2020年、2021年、2022年未额外招用自主就业退役士兵,则A公司2020年、2021年享受此项政策减免税总额分别为27000元(9000×3);

2022年减免税总额

=81000-20250-27000-27000=6750元,

按照政策规定,纳税人2022年5月为享受此项税收优惠政策满3年。

五、企业需要注意按21号文件规定留存备查资料。其中自主就业退役士兵本年度在企业工作时间表(样表)为每年度填写保存备查。以案例中2019年为示例:

济南代办注册公司、济南代理注册公司、济南注册公司代理、济南注册公司代办、济南公司代办注册、济南公司注册代办学习是一种思维,学习是一种习惯,学习是一种能力,学习是一种修炼,学习更是一种济南代办注册公司人品的体现。

济南永硕信息咨询有限公司

电话:13181715191(微信同号)

网址:www.jnyszc.com

济南永硕信息咨询有限公司

手 机:13181715191

电 话:0531-67885192

邮 箱:714292786@qq.com

地 址:济南市天桥区经一路北坦大街世纪商务中心