紧急提醒!3月,小规模纳税人和一般纳税人清卡流程不一样!会计必须学习到位,否则无法开票!

1

3月申报还剩下13天

本月份纳税申报日期截止到15号

3月份纳税申报日期截止到15号,3月1日-15日申报缴纳增值税、消费税、城市维护建设税、教育费附加、地方教育附加、文化事业建设费、个人所得税、企业所得税、核定征收印花税等。

小规模纳税人和一般纳税人

清卡流程不一样

3月份,增值税实行季报的小规模纳税人不用进行增值税的纳税申报,小规模纳税人不申报,征期内也要在月初登陆增值税发票开具软件自动完成抄税清卡的工作。小规模纳税人如果不及时抄税清卡,过了申报期,开票软件会被锁,影响发票的开票。

一般纳税人申报的时候,还是先登录增值税发票开票软件,完成抄税的工作,然后再进行纳税申报,纳税申报成功后,再次登录开票软件,就会自动完成清卡的工作。

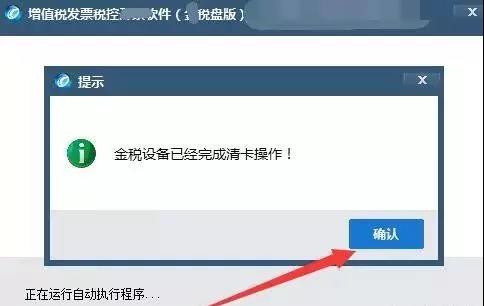

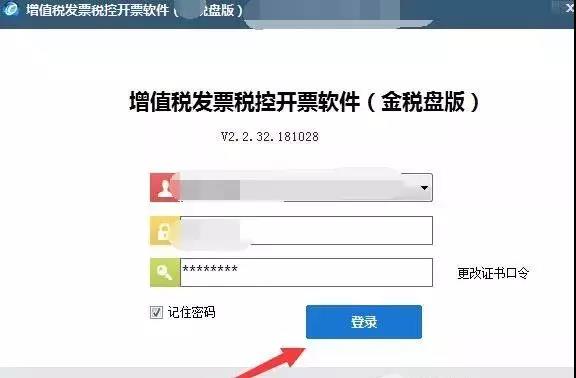

1、小规模纳税人清卡流程:登陆增值税发票开票软件

点击登录,增值税发票软件提示自动登录

增值税发票软件提示,金税设备已经完成清卡的操作,点击确认后

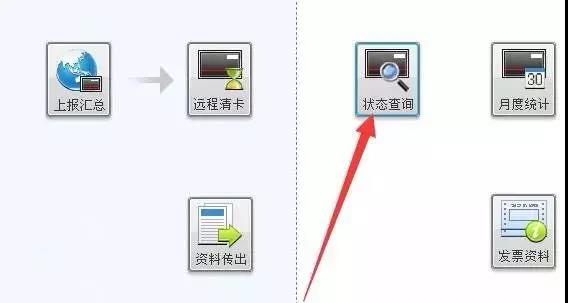

进入增值税发票开具软件界面,点击状态查询

点击增值税专用发票及增值税普通发票那里,锁死日期显示:2019年4月19号,报税资料显示无,这就说明小规模纳税人已经完成发票软件清卡的工作了。

2、一般纳税人清卡流程:登陆增值税发票开具软件

点击登录后,增值税发票软件自动登录

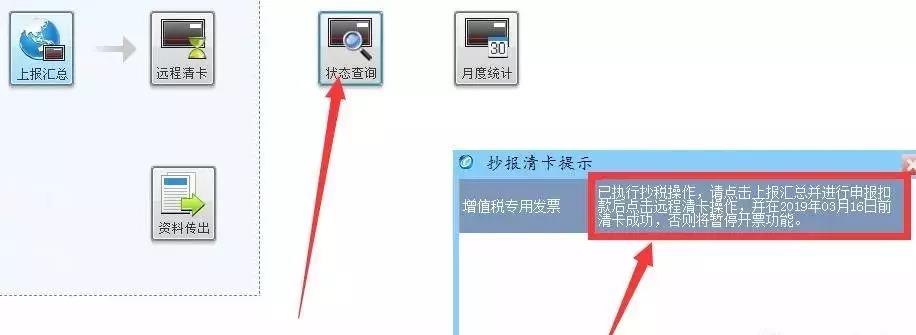

登录成功后,会显示上报汇总已成功,点击确认后,一般纳税人会提示下面的内容:已完成抄税的工作,请点击上报汇总并点击远程清卡操作,这就是说纳税人以完成抄税的工作,还没进行纳税申报

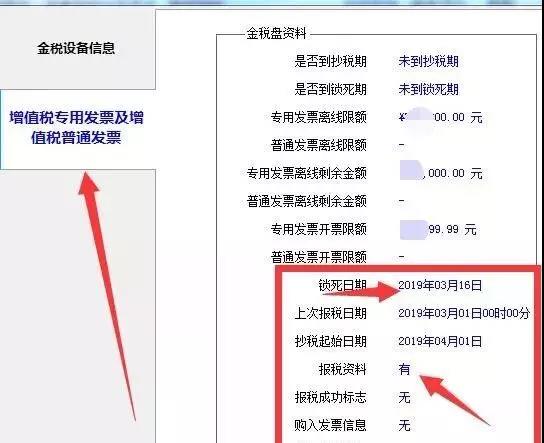

点击增值税发票界面的状态查询,点击增值税专用发票和普通发票那里

点击增值税发票界面的状态查询,点击增值税专用发票和普通发票那里

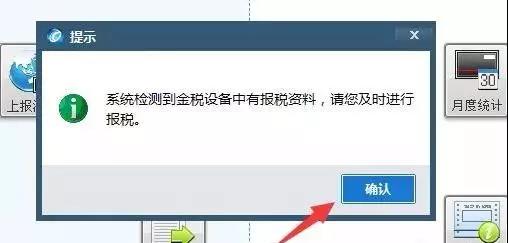

增值税发票开具软件锁死日期会显示:2019年3月16号,报税资料显示有,关闭开票软件的时候,会提示系统检测到金税盘中有报税资料,请您及时进行报税。

一般纳税人抄税成功后,退出增值税发票开票软件,然后完成网上纳税申报的工作,再次登陆增值税发票开票软件,就会自动完成清卡的工作。

友情提示:2019年企业工商年报已经开始,凡2018年12月31日前在工商部门登记注册的各类企业、农民专业合作社和个体工商户均须报送2018年度年报。企业年报时间是2019年1月1日至2019年6月30日。

3月纳税申报常识5个!

收藏学习!

1、企业没有应纳税款还需要按期纳税申报吗?

根据《税收征收管理法实施细则》第三十二条规定,纳税人在纳税期内没有应纳税款的,也应当按照规定办理纳税申报。纳税人享受减税、免税待遇的,在减税、免税期间应当按照规定办理纳税申报。纳税人、扣缴义务人的纳税申报或者代扣代缴、代收代缴税款报告表的主要内容包括:税种、税目,应纳税项目或者应代扣代缴、代收代缴税款项目,计税依据,扣除项目及标准,适用税率或者单位税额,应退税项目及税额、应减免税项目及税额,应纳税额或者应代扣代缴、代收代缴税额,税款所属期限、延期缴纳税款、欠税、滞纳金等。

2、个人所得税法修改后,哪些个人需要办理自行纳税申报?

根据《个人所得税法的决定》的规定,有下列情形之一的,纳税人应当依法办理纳税申报:(一)取得综合所得需要办理汇算清缴;(二)取得应税所得没有扣缴义务人;(三)取得应税所得,扣缴义务人未扣缴税款;(四)取得境外所得;(五)因移居境外注销中国户籍;(六)非居民个人在中国境内从两处以上取得工资、薪金所得;(七)国务院规定的其他情形。

3、非居民企业如何进行企业所得税纳税申报?

根据《企业所得税法实施条例》的规定,企业在纳税年度内无论盈利或者亏损,都应当依照企业所得税法第五十四条规定的期限,向税务机关报送预缴企业所得税纳税申报表、年度企业所得税纳税申报表、财务会计报告和税务机关规定应当报送的其他有关资料;根据《税务总局关于印发非居民企业所得税汇算清缴管理办法的通知》第一条规定,依照外国(地区)法律成立且实际管理机构不在中国境内,但在中国境内设立机构、场所的非居民企业,无论盈利或者亏损,均应按照企业所得税法及本办法规定参加所得税汇算清缴。

4、个人所得税零申报等于没有纳税申报吗?

纳税人2019年1月1日以后取得应税所得并由扣缴义务人向税务机关办理了全员全额扣缴申报,或根据税法规定自行向税务机关办理纳税申报的,不论是否实际缴纳税款,均可以申请开具个人所得税《纳税记录》。也就是说,即便是零申报,均在纳税记录中连续记载。

5、企业虚假纳税申报是什么行为,会受到哪些处罚?

根据《税收征收管理法》的规定,纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

济南代理记账公司 济南代办注册公司 济南工商注册 济南注册公司代理 济南代办营业执照 济南代理记账 济南税务代理http://www.jnyszc.com

济南永硕信息咨询有限公司

手 机:13181715191

电 话:0531-67885192

邮 箱:714292786@qq.com

地 址:济南市天桥区经一路北坦大街世纪商务中心