上市公司两任会计师事务所关于前期差错更正沟通函—升级为上交所问询函:是否存在重大人为过失或舞弊等情形,年审会计师是否勤勉尽责。

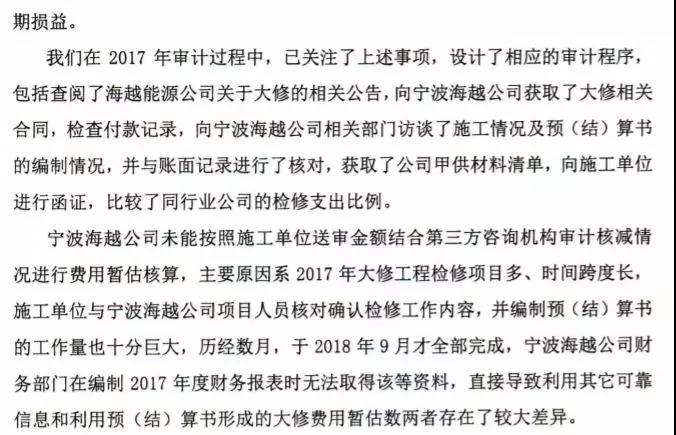

一、公告披露,宁波海越 2017 年度大修费用应确认 5,000 万元,账面实际确认 1,300 万元。年审会计师天健会计师事务所(特殊普通合伙)称,宁波海越因核对工作量大,未能按照施工单位送审金额结合第三方咨询机构审计核减情况进行费用暂估核算,导致利用其它可靠信息形成的大修费用暂估数存在较大差异。请公司核实并补充披露:

(1)宁波海越未按照施工单位送审金额结合第三方咨询机构审计核减情况进行费用暂估核算是否符合企业会计准则的规定;

(2)前期大修费用核算实际采用的“其它可靠信息”等估计基础的具体内容,以该暂估数进行核算的原因和可靠性,是否符合企业会计准则的规定;

(3)年审会计师在宁波海越大修费用审计过程中执行的具体审计程序,说明取得审计证据的充分性和适当性,是否足以支持已出具的审计意见;

(4)结合上述情况,说明公司在编制2017 年度财务报表时是否已经合理使用当时已获取的可靠信息,是否存在重大人为过失或舞弊等情形,年审会计师是否勤勉尽责。请年审会计师发表意见。

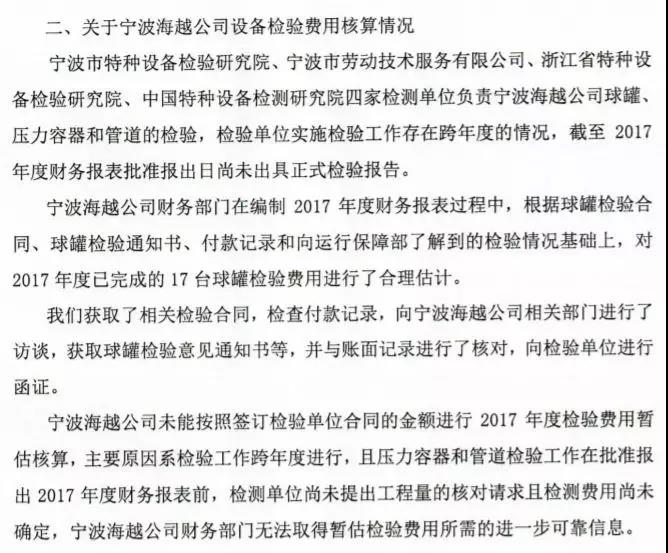

二、公告披露,宁波海越 2017 年度检测费应确认 2,200 万元,账面确认 630万元。年审会计师称,宁波海越未能按照签订检验单位合同的金额进行 2017 年度检验费用暂估核算,主要原因系检验工作存在跨年度的情况,财务部门无法在财务报表报出前取得暂估检验费所需的进一步可靠信息。请公司核实并补充披露:

(1)宁波海越球罐、压力容器和管道检验合同中约定的主要检验实施进度和款项结算节点,实际检验实施的主要进度日期和相关检验款项支付日期、金额;

(2)宁波海越实际对相关检验费用进行估计的标准和依据,是否已经合理使用报表编制时已获取的全部可靠信息;

(3)前期已无法取得暂估检验费所需的进一步可靠信息的情况下,本次会计差错更正将相关检测费用追溯调整是否符合企业会计准则的规定。请年审会计师发表意见。

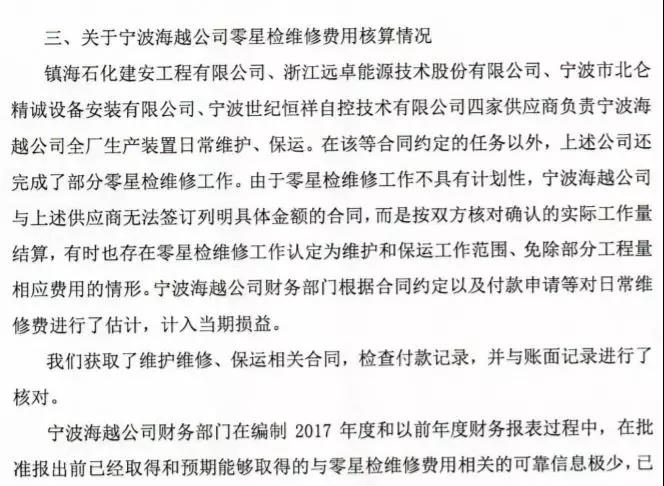

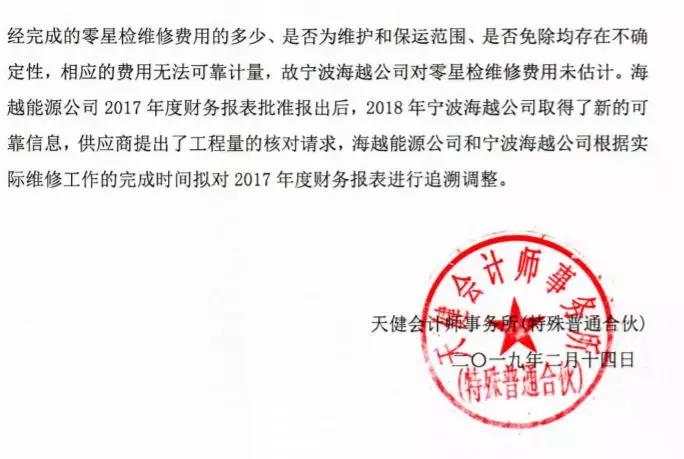

三、公告披露,宁波海越日常零星维修费2016 年以前应确认 2,100 万,账面未确认。同时,公司本次会计差错更正仅追溯调整 2017 年相关财务数据。年审会计师称,宁波海越对零星检修费用未估计,主要原因是报表编制时与零星检修费用相关的可靠信息极少,审计中会计师获取了维护维修、保运相关合同,检查了付款记录,并与账面记录进行了核对。请公司核实并补充披露:

(1)上述日常维修费对外支付的时间及依据,“相关的可靠信息极少”和前期未确认的具体原因;(2)年审会计师所执行的具体审计程序,获取的审计证据中相关合同的主要内容、付款记录及与账面记录的核对结果;(3)结合上述情况,说明宁波海越前期完全未确认日常零星维修费用的合理性,以及本次仅追溯调整2017 年度数据的原因和合理性,是否符合企业会计准则的规定;(4)会计师前期发表审计意见时是否获取了充分、适当的审计证据。请年审会计师发表意见。

四、请补充披露公司董事会和管理层对更正事项的性质及原因的说明。存在责任人的,公司应披露董事会对有关责任人采取的问责措施及处理结果。如果不存在责任人的,应当说明原因。

上海证券交易所要求公司于 2019 年2 月 27 日之前,针对上述问题书面回复上海证券交易所。

目前,公司正在积极组织工作人员及年审会计师就《问询函》所提出的问题进行回复,待回复文件编制完成后按照要求予以披露。敬请投资者注意风险。

特此公告。

海越能源集团股份有限公司

二〇一九年二月二十五日

上市公司两任会计师事务所前期差错更正沟通函(完整版)

前后任关于更正事项的沟通函

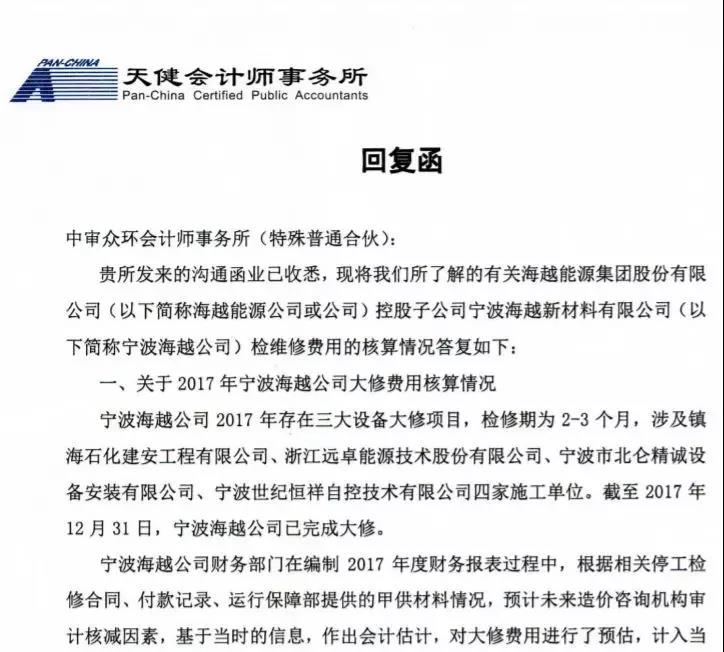

天健会计师事务所(特殊普通合伙):

并注册会计师陈志维、李琼娇:

台鉴! 本所接受海越能源集团股份有限公司(简称:海越能源)委托,对其 2018年度财务报表进行审计。按照《中国注册会计师 审计准则第 1331 号——首次审计业务涉及的期初余额》的要求,本所应针对 2018 年度财务报表的期初余额获取充分、适当的审计证据。在执行期初余额审计程序后,本所就以下内容需与贵所沟通,请给予及时、充分的答复:

本所在对海越能源控股子公司宁波海越新材料有限公司审计过程中发现前期的大修费、检测费、日常维修费未能准确估计。具体的情况如下:

一、大修费涉及镇海石化建安工程有限公司、浙江远卓能源技术股份有限公司、宁波市北仑精诚设备安装有限公司、宁波世纪恒祥自控技术有限公司四家供应商。按照四家供应商送审金额合计 2017 年应确认 5000 万,账面确认 1300万;

二、检测费涉及宁波市特种设备检验研究院、宁波市劳动技术服务有限公司、浙江省特种设备检验研究院、中国特种设备检测研究院四家供应商。按照四家供应商合同及实际完成工作量合计 2017 年应确认 2200 万,账面确认 650 万;

三、日常维修费涉及镇海石化建安工程有限公司、浙江远卓能源技术股份有限公司、宁波市北仑精诚设备安装有限公司、宁波世纪恒祥自控技术有限公司、核工业华东建设工程集团公司五家供应商。按照第三方审核报告金额,2016 年以前应确认修理费 2100 万,账面未确认。

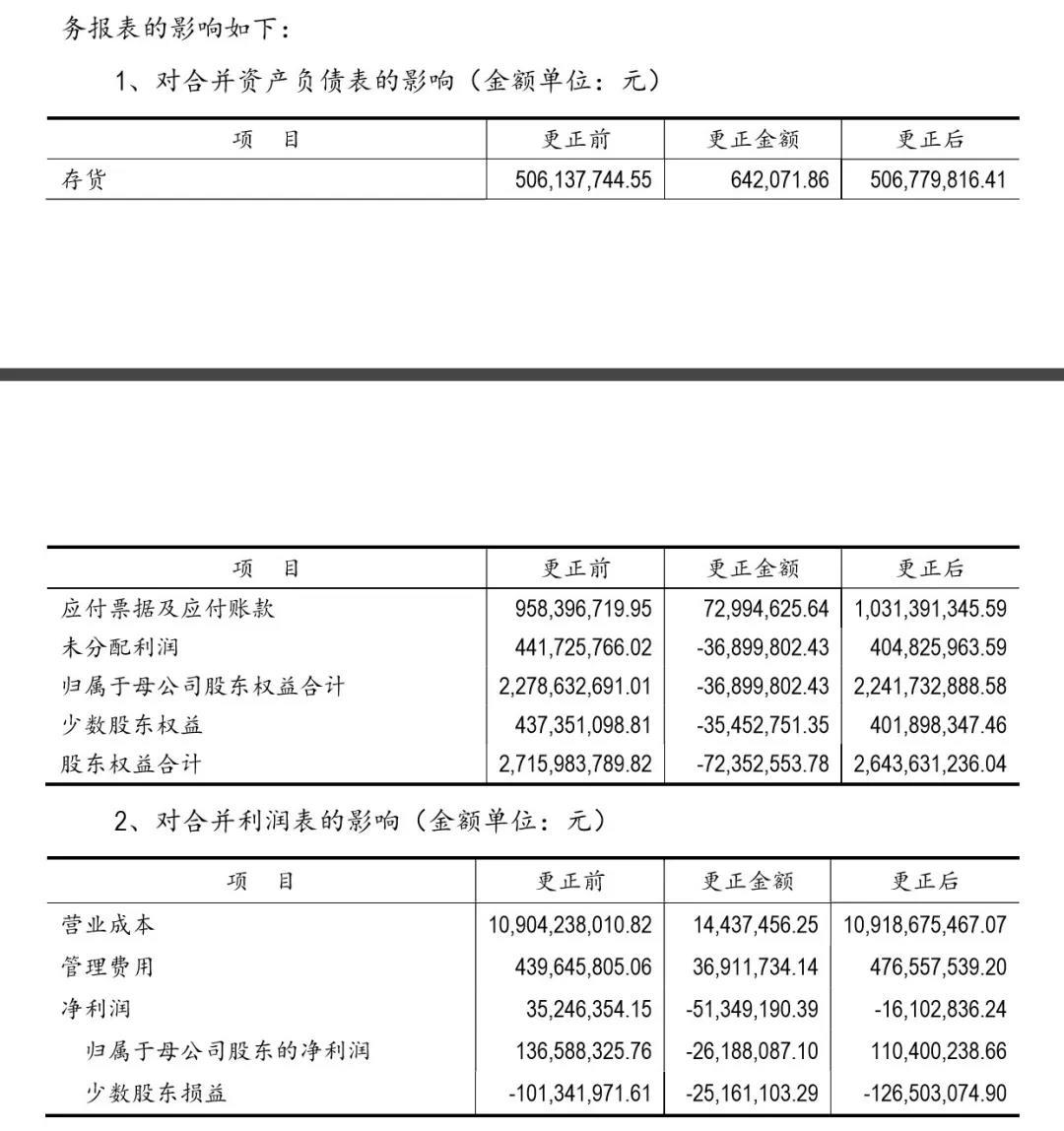

现公司将按《企业会计准则第28 号—会计政策、会计估计变更和差错更正》 的要求,对上述事项按照追溯重述法进行更正。追溯重述后对 2017 年度合并财务报表的影响如下:

3、更正事项不影响 2017 年合并现金流量表。

请贵所就以下事项进行书面回复:

1.就贵所了解,公司前期未能准确核算的主要原因

2.贵所在以前年度审计过程中,就上述事项主要执行了哪些审计程序

3.贵所是否同意公司就上述事项对前期财务报表进行的更正

本所已就以上询问事项提请海越能源允许贵所给予充分答复。在此对贵所的充分理解与积极配合表示衷心的感谢!

如有任何问题,请及时与本所联系,以便我们与贵所作进一步沟通。

顺祝商祺!

中审众环会计师事务所(特殊普通合伙)

二〇一九年二月十二日

济南代理注册公司 济南代办注册公司 济南代理记账公司 http://www.jnyszc.com

济南代理注册公司 济南代办注册公司 济南代理记账公司 http://www.jnyszc.com

济南永硕信息咨询有限公司

手 机:13181715191

电 话:0531-67885192

邮 箱:714292786@qq.com

地 址:济南市天桥区经一路北坦大街世纪商务中心